خزانهدار صندوق حمایت وکلا: مجوز ارائه خدمات درمانی به بیمهشدگان صندوق را نداریم

خزانهدار صندوق حمایت وکلا اعلام کرد در حال حاضر، با وجود افزایش 30درصد مستمری برای مستمری بگیران صندوق، امکان دریافت مبالغ بالاتر حق بیمه از اعضا و در نتیجه افزایش مستمری برای مستمری بگیران وجود ندارد.

گروه اقتصاد، فصل سوم؛

درخواست افزایش 30درصدی دریافتی مستمریبگیران صندوق حمایت وکلا بهانهای بود تا با مسئولان اقتصادی این صندوق گپ و گفتی داشته باشیم. واقعیت اقتصادی میگوید در حال حاضر، افزایش پایه حقوق کارگران بیش از 60 درصد بوده و حقوق کارمندان نیز افزایش 25 درصدی داشته است. ولی تورم با سرعت بسیار بیشتری از این ارقام، کیفیت زندگی شهروندان را تهدید می کند.

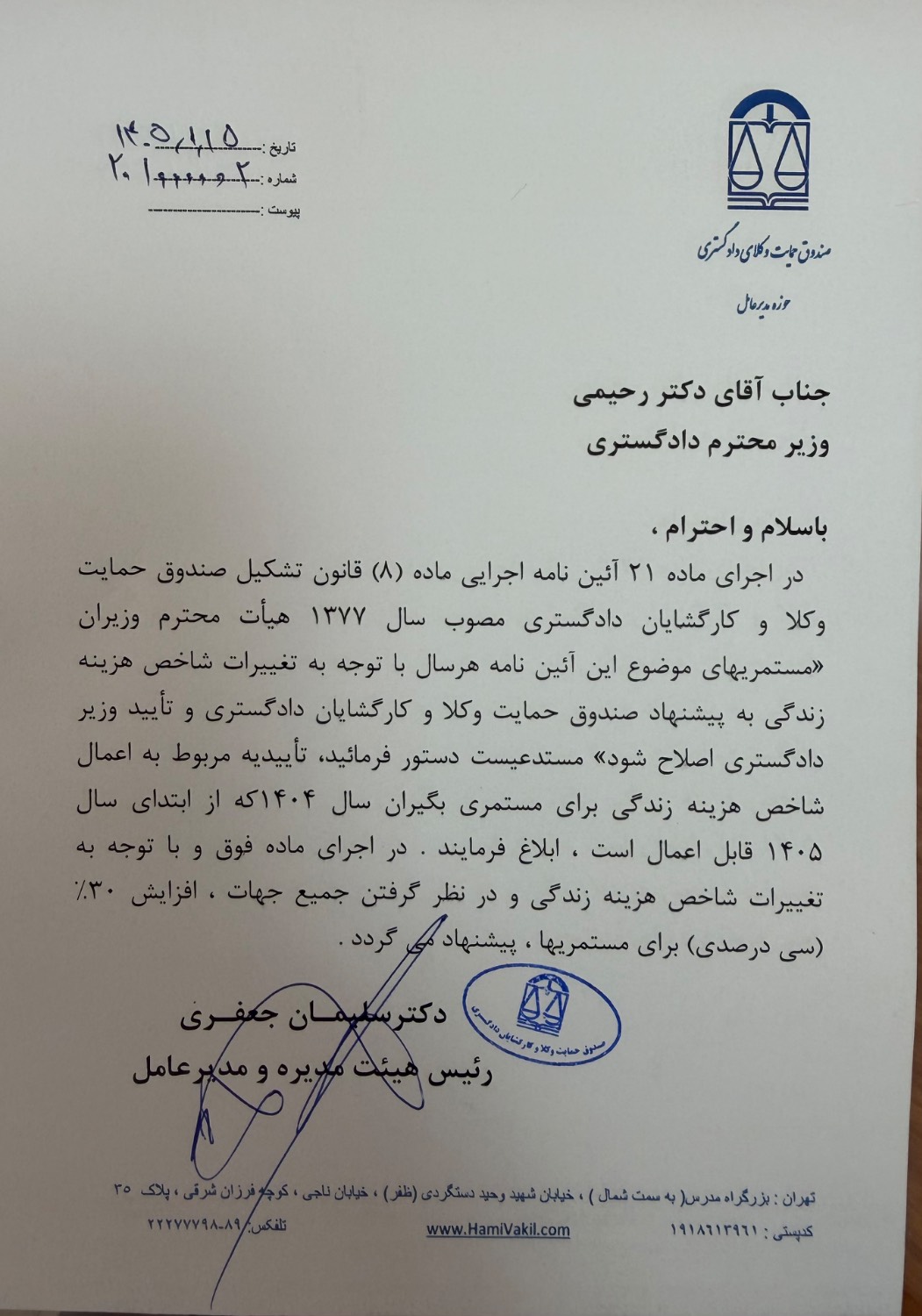

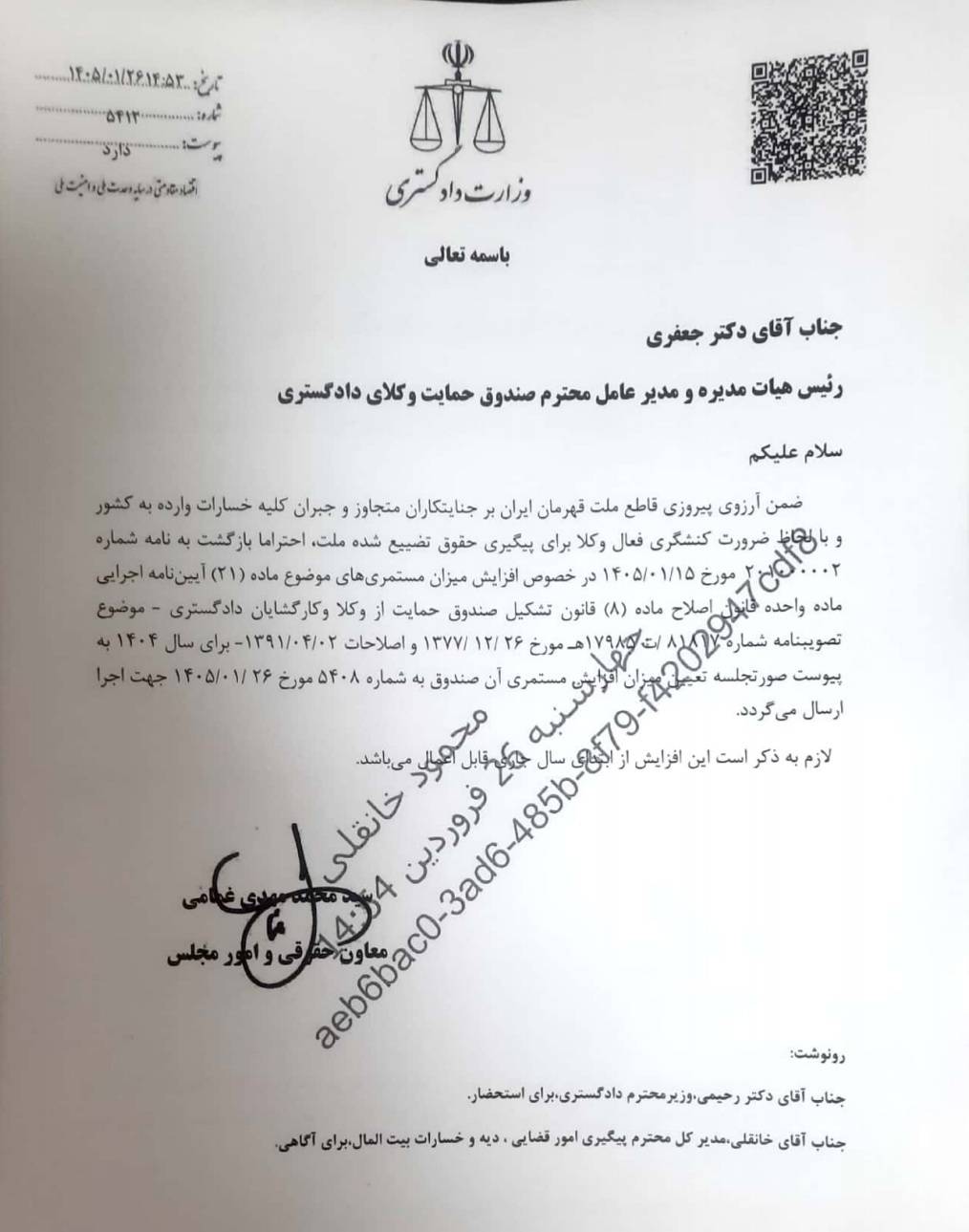

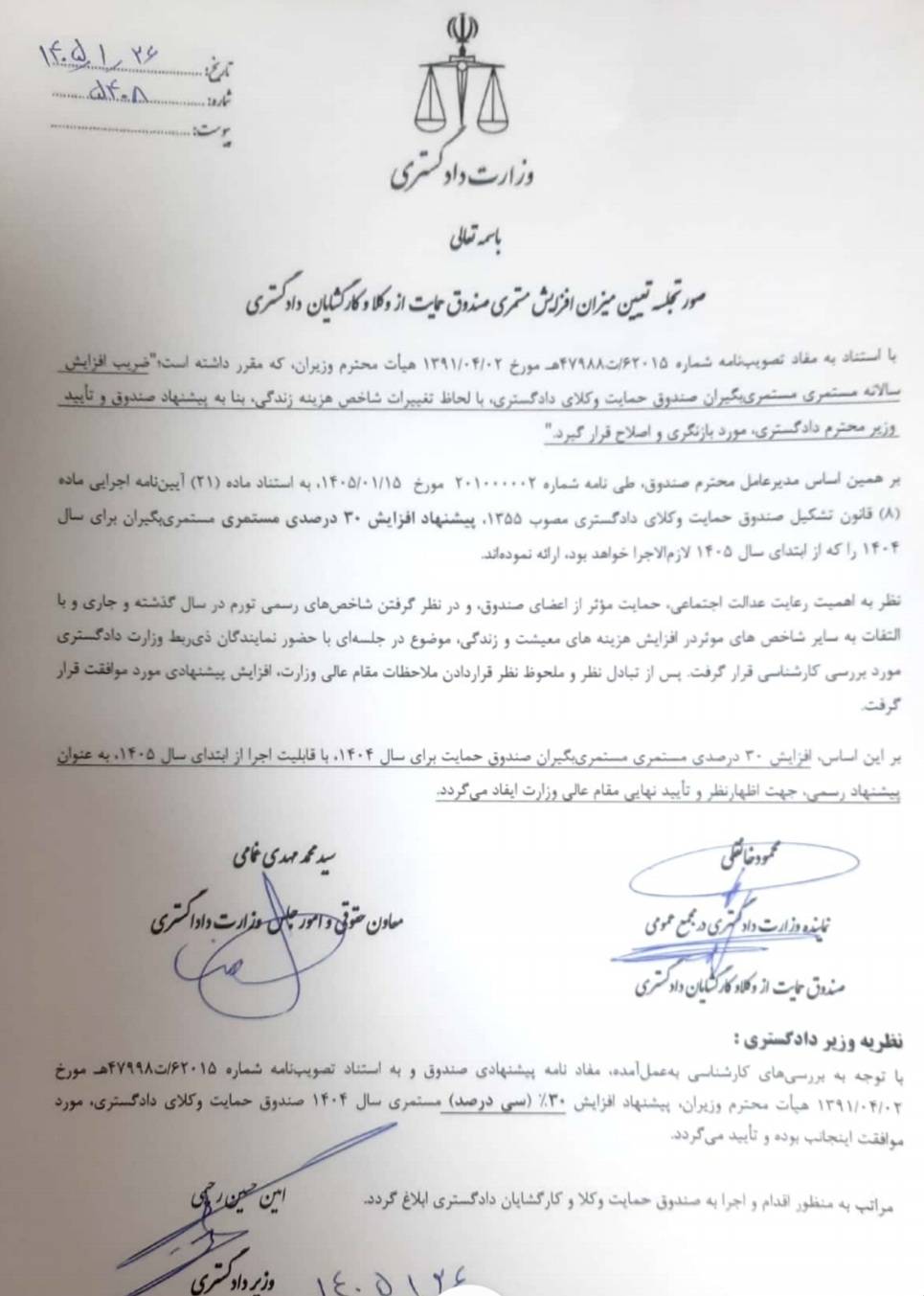

در چند روز گذشته طبق قانون، درخواست صندوق حمایت وکلا از وزیر دادگستری برای افزایش دریافتی مستمریبگیران انجام شد و هفته گذشته، با اعلام موافقت وزیر، اعمال افزایش مستمریها در حد 30 درصد از آغاز امسال، صورت گرفت.

در این رابطه، خزانهدار صندوق حمایت وکلا، در گفتگو با فصل سوم اعلام کرد در حال حاضر، با وجود افزایش 30درصد مستمری برای مستمریبگیران صندوق، امکان دریافت مبالغ بالاتر حق بیمه از اعضا و در نتیجه افزایش مستمری برای مستمریبگیران وجود ندارد.

وکیل مهدی کریمی بیان داشت در حال حاضر، افزایش حق بیمه وکلا و افزوده شدن خدمات درمانی به اعضای صندوق در حال مطالعه است و باید منتظر تغییرات قانونی برای اصلاح آیین نامه صندوق باشیم.

بدون توضیح بیشتری، گفتگوی فصل سوم را با وکیل مهدی کریمی خزانهدار صندوق حمایت وکلا میخوانید:

آقای رحیمی وزیر دادگستری درخواست افزایش مستمری برای مستمری بگیران صندوق حمایت وکلا را تایید کرد و 30 درصد افزوده شده است. چرا شما 30 درصد پیشنهاد افزایش مستمری دادید، در حال حاضر هم تورم اسمی و اعلامی از سوی بانک مرکزی و هم تورم احساسی بسیار بالاتر از این ارقام است. حتی حقوق کارگران 60درصد افزایش داشته است. افزایش 30 درصدی مستمریها کم نیست؟

چرا قطعا کم است ولی باید بین دریافت و پرداخت مبالغ هماهنگی باشد. ما یک صندوق بین نسلی هستیم و تعهد اصلی ما حفظ منابع صندوق برای نسل های آینده است. لذا فقط قرار نیست همین امسال به مستمری بگیران، حقوق پرداخت کنیم. فرض کنید امسال تعهد به پرداخت 400 درصد مستمری بدهیم هم دچار کسری منابع نمی شویم ولی وقتی هر سال قرار بر افزایش باشد و این مبالغ به صورت تصاعدی زیاد می شود، در سالهای بعد ارقام بسیار بالا می شود. تعهد ما ادامه دار است و فقط مربوط به یک سال نیست. آیا الان 300 درصد تورم باشد، فرض کنید صندوق های بیمه که ما یکی از آنها هستیم، می توانیم 300 درصد حق بیمه را افزایش بدهیم و از اعضا بگیریم؟

ما قبول داریم در مقایسه با بیمه تامین اجتماعی، حق بیمه صندوق حمایت بسیار ناچیز است، ولی آن صندوق عمر بیشتری دارد و قابل مقایسه با صندوق حمایت وکلا نیست. چرا میزان حق بیمه اینطور محاسبه شده است؟

ما تقریبا کمتر از نیمی از حق بیمه سازمان تامین اجتماعی، حق بیمه دریافت می کنیم. 11درصد مبلغ حقوق پایه کارگری را وکلا به عنوان حق بیمه به صندوق می دهند و یک درصد را هم کانونها می پردازند. کانونها کارفرما نیستند و قانونا همان یک درصد را هم نباید پرداخت کنند. این ارقام نسبت به حق بیمه تامین اجتماعی که 30 درصد است، یعنی 20 درصد کارفرما، 7 درصد کارگر و 3 درصد دولت، بسیار ناچیز است.

راهی برای افزایش منابع صندوق وجود ندارد؟

افزایش منابع، از چند طریق است. دریافت حق بیمه، تنها منبع مالی ما نیست. باید توجه داشت مشکل اصلی ما تورم است نه حق بیمه یا منابع دریافتی صندوق. تورم افزایش می یابد و این دست ما نیست. اگر شما 100 درصد منابع درآمدی خودتان را افزایش دهید باز هم ممکن است سال آینده نتوانید یک خودرو بخرید. چون تورم از شما سریعتر حرکت می کند. صندوق های بیمه کلا در کشور ما دچار مشکل هستند. منابع موجود است ولی هر چه تلاش کنید به تورم نمی رسید. البته بحث عایدی از طریق سرمایهگذاریها هم مطرح است.

این که صندوقهای بازنشستگی در کل کشور بحران دارند و ابربحران شمرده می شوند، مسئله جدی است. چرا صندوق حمایت وکلا با وجودی که بهترین وضعیت را در بین 18 صندوق حمایت اجتماعی موجود کشور دارد ولی باز هم مستمری قابل قبولی به مستمری بگیران نمی پردازد؟

صادقانه باید گفت این که صندوق حمایت وکلا بهترین صندوق است، ناشی از عملکرد صندوق یا نوع مدیریت ما نیست. وضعیت مناسب امروز صندوق یکی دو علت دارد. مهمتر از همه آن که صندوق حمایت وکلا، بسیار جوان است و هنوز به مرز 30 سالگی نرسیده است. این صندوق از سال 79 آغاز به کار کرده است و هنوز کسی 30 سال کامل به آن حق بیمه نداده است. علت دوم عدم رغبت وکلا به بازنشستگی و تودیع پروانه وکالت است. وقتی وکیل، پروانه را تودیع می کند، می تواند بازنشسته شود که عموما همکاران، توان کار کردن دارند و پروانه را تودیع نمی کنند. وکلای باسابقه تر، کمتر رغبت به بازنشستگی دارند و این دلیل مهمی است که صندوق از لحاظ درآمدی وضع خوبی دارد. وضعیت خوب صندوق مبتنی بر این واقعیت است.

راهکار قانونی برای افزایش حق بیمه وجود دارد؟

باید برای افزایش حق بیمه دریافتی از وکلا، آیین نامه اصلاح شود. در حال حاضر هیات مدیره در این باره تصمیم گیرنده نیست و مجمع صندوق باید تصمیم بگیرد. هرکانون استانی یک نماینده در مجمع دارد، به اضافه اینکه کانون مرکز دو نماینده دارد و رئیس کانون مرکز، رئیس مجمع است.3 نماینده هم از دولت داریم، یکی نماینده از وزارت کار، تعاون و رفاه اجتماعی، یک نفر از دبیرخانه هیات امنای سازمان تامین اجتماعی و یکی نفر هم از وزارت دادگستری در مجمع عضویت دارد. حرکت برای اصلاح حق بیمه باید از مجمع شروع شود. بعضا مجمع مصوبات سریعی درباره این مسایل ندارد. مثلا اجرای اصلاحات ماده 8 آیین نامه صندوق از سال 92 کلید خورد ولی در سال 1400 اصلاحات قانونی آیین نامه صورت گرفت. قبلا 8 درصد حق بیمه بر عهده وکیل بود و 4 درصد به عهده کانونها بود. در حال حاضر، کانونها یک درصد و وکیل 11 درصد می پردازد. این اصلاح در سال 1400 در آیین نامه آمد ولی قبلا اجرایی می شد. نمایندگان مجمع باید به وکلا در کانونهای خود پاسخگو باشند لذا کمتر ترجیح می دهند نسبت به اصلاح حق بیمه، پیشقدم شوند.

در صندوق، یک کارگروه درباره شناسایی و اصلاح قوانین موجود تشکیل دادیم و در آن کارگروه دنبال این مسئله هستیم که هر سال یک درصد افزایش حق بیمه وکلا تصویب شود تا بتوانیم بعد از چند سال به پایه حق بیمه 24 درصد (از حقوق پایه اداره کار) برسیم.

مسئله ای که مکررا از سوی وکلا مطرح می شود این است که اگر صندوق حق بیمه بیشتری از وکلا بگیرد باید خدمات مضاعفی مانند بیمه درمان ارائه کند. چرا الان خدمات بیمه ارائه نمی شود؟

وکلا روی بیمه درمان حساسیت دارند. وظایف ما طبق آیین نامه، 3 وظیفه است. پرداخت مستمری بازنشستگی، پرداخت مستمری بازماندگان و پرداخت مستمری از کارافتادگی. یعنی وظیفه قانونی دیگری برای صندوق تعریف نشده است. در قانون تشکیل صندوق حمایت، هرگونه دخل و تصرفی خارج از این سه مورد، برداشت غیرقانونی وجوه است و در حکم اختلاس بوده و مجازات آن هم برای مرتکبان روشن است. برای همین نمی توانیم به سمت بیمه درمان، بدون داشتن محمل قانونی برویم. از سوی دیگر، اگر از وکلا حق بیمه بیشتری به خاطر درمان بگیریم، باید نیمی از آن را به سازمانهای تامین کننده خدمات درمان بپردازیم. چون وکلا این مبلغ را پرداخت نمی کنند و ما هم دریافت نمی کنیم، تعهدی در قبال ارائه بیمه درمانی نداریم. از سوی دیگر وکیلی که در حال فعالیت است حس خوب برای پرداخت حق بیمه اندکی که می پردازد، ندارد چون تصور می کند مابه ازای این مبلغ، هیچ خدمتی دریافت نمی کند. ولی در آینده که خود یا خانواده اش نیاز به مستمری داشتند، نقش صندوق مشخص می شود.

اصلاح می کنم در بیمه تامین اجتماعی، بدون درنظر گرفتن3 درصد سهم دولت (بیمه بیکاری) که اصولا پرداخت نمی شود، 9بیست و هفتم حق بیمه درباره درمان صرف می شود. با این وجود، درمان تامین اجتماعی فوق العاده زیانده است. شما برای زیان ندیدن صندوق در صورت تعهد به درمان، فکری کرده اید؟

سخن شما درست است، بر این اساس اگر ما فرضا بخواهیم یک دوم حق بیمه 12 درصدی را که دریافت می کنیم برای درمان بیمه شدگان صندوقمان بپردازیم اولا مشکل قانونی داریم و ما در آسیب شناسی قوانین صندوق، این را داریم مطالعه می کنیم تا بیمه درمان حداقلی را برای وکلا درنظر بگیریم.

برای حل مشکل و اینکه با یک سازمان ارائه دهنده خدمات درمانی قرارداد ببندیم تا بیمه درمان برای وکلا ارائه شود، در ابتدای دوره نهم فعالیت هیات مدیره، با بیمه ها رایزنی کردیم. تامین اجتماعی به ما گفت ما امکان قانونی برقراری بیمه درمان تنها را برای اعضای شما نداریم. اگر اعضای شما می خواهند از بیمه درمان استفاده کنند، باید حق بیمه بازنشستگی را هم به ما بدهند. ما سراغ بیمه خدمات درمانی رفتیم و توافق ابتدایی هم انجام شد ولی وکلا از همین بیمه خدمات درمانی هم استقبال نکردند چون می گفتند ما از دهک بندی قانونی دولتی می توانیم استفاده کنیم. در قانون از دهک یک تا سه، به صورت رایگان بیمه خدمات درمانی ارائه می شود. از دهک چهار تا شش، درصد قابل توجهی تخفیف برای حق بیمه درمان وجود دارد و دهکهای بالا به صورت کامل حق بیمه درمانی را می پردازند. بعضی وکلا گفتند ما می توانیم از این تخفیف ها استفاده کنیم و لازم نیست از طریق صندوق حمایت وکلا با بیمه خدمات درمانی طرف شویم. چون وقتی ما به صورت گروهی برای وکلا با خدمات بیمه درمانی قرارداد می بندیم باید حق بیمه را کامل بپردازیم، بنابراین وکلا استقبال نکردند و این مسئله هم ناتمام ماند.

پس چاره چیست؟

ما راهکار دیگری پیدا کردیم که انجام و برقراری بیمه حوادث فوت و درمان بود. ما توانستیم بیمه ای را با حداقل پرداختی حق بیمه و با سقف تعهدات بالا پیدا کردیم و بیمه حوادث را برای کل وکلایی که تحت پوشش صندوق هستند برقرار کردیم. هزینه این قرارداد را هم خودمان نمی توانستیم بپردازیم. برای همین قرار شد کانونها حق بیمه را بپردازند. این بیمه، شامل فوت و حتی حوادث عمدی منجر به فوت می شود که جزییات آن قرارداد هم اطلاعرسانی شده است.

به عنوان آخرین سئوال، بفرمایید چند نفر از صندوق حمایت وکلا مستمری دریافت می کنند؟

آمار دقیقی الان به خاطر ندارم ولی تا جایی که به خاطر دارم حدود 2200 نفر در حال دریافت مستمری از صندوق هستند.