دیوان عدالت اداری: تشخیص مالیات وکلا باید صرفاً بر اساس درآمد واقعی وکیل باشد

به موجب رأی قطعی مورخ ۲۲/۰۲/۱۴۰۵، یکی از شعب تجدیدنظر دیوان عدالت اداری ضمن نقض رأی هیأت حل اختلاف مالیاتی، اعلام کرد: تشخیص مالیات وکلا باید صرفاً بر اساس درآمد واقعی وکیل دادگستری تعیین گردد.

به گزارش فصل سوم، وکلا طبق یکی از آرایی که اخیرا در شعبه دیوان عدالت اداری صادر شده است، باید مالیات بر عملکرد خود را بر اساس احراز درآمد واقعی بپردازند نه اینکه ثبت وکالتنامه مبدا صدور صورتحساب مالیاتی قرار گیرد.

از این رو، صرف توجه به تعداد قراردادهای الکترونیک وکالت (بدون توجه به جزئیات هر پرونده از جمله اینکه وکیل در کدام مرجع قضایی یا شبه قضایی اعلام وکالت نموده و احراز درآمد واقعی)، واجد ایراد قانونی و شایسته نقض میباشد.

بخوانید: تکمیل فرآیند الکترونیکیسازی امور دادسرای انتظامی کانون وکلای دادگستری مرکز

در این رای آمده است:

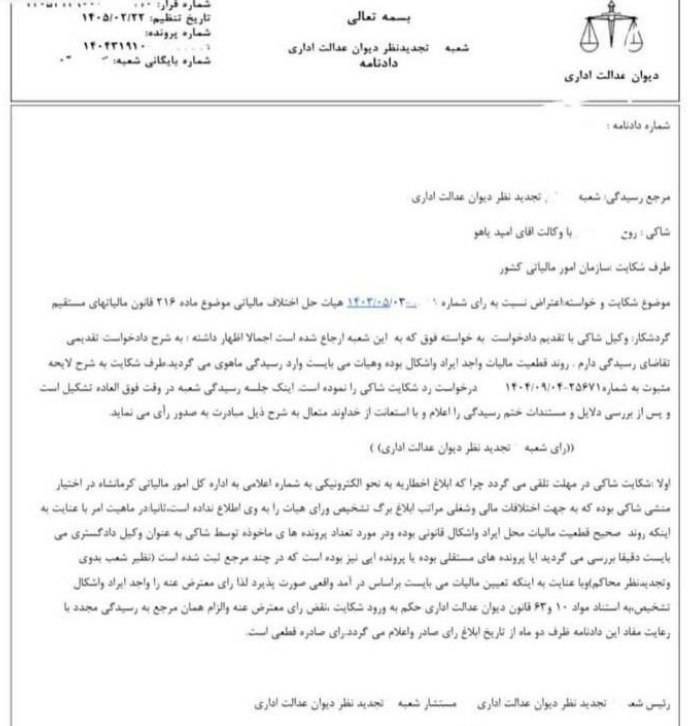

بسمه تعالی

شعبه تجدیدنظر دیوان عدالت اداری دادنامه

تاریخ تنظیم: 1405/۰۲/۲۲ شماره پرونده شماره بایگانی شعبه -

دیوان عدالت اداری

شاکی ... با وکالت آقای امید باهو

طرف شکایت سازمان امور مالیاتی کشور

موضوع شکایت و خواسته اعتراض نسبت به رای شماره ...... هیات حل اختلاف مالیاتی موضوع ماده ۲۱۶ قانون مالیاتهای مستقیم

گردشکار وکیل شاکی با تقدیم دادخواست به خواسته فوق که به این شعبه ارجاع شده است اجمالا اظهار داشته به شرح دادخواست تقدیمی تقاضای رسیدگی دارم، روند قطعیت مالیات واحد ایراد و اشکال بوده و هیات میبایست وارد رسیدگی ماهوی میگردید طرف شکایت به شرح لایحه مثبوت به شماره ... درخواست رد شکایت شاکی را نموده است. اینک جلسه رسیدگی شعبه در وقت فوق العاده تشکیل است و پس از بررسی دلایل و مستندات ختم رسیدگی را اعلام و با استعانت از خداوند متعال به شرح ذیل مبادرت به صدور رای می نماید.

رای شعبه تجدید نظر دیوان عدالت اداری

اولا شکایت شاکی در مهلت تلقی می گردد، چرا که ابلاغ اخطاریه به نحو الکترونیکی به شماره اعلامی به اداره کل امور مالیاتی کرمانشاه در اختیار منشی شاکی بوده که به جهت اختلافات مالی و شغلی مراتب ابلاغ برگ تشخیص و رای هیات را به وی اطلاع نداده است. ثانیا در ماهیت امر با عنایت به اینکه روند صحیح قطعیت مالیات، محل ایراد و اشکال قانونی بوده و در مورد تعداد پروندههای ماخوذه توسط شاکی به عنوان وکیل دادگستری میبایست دقیقا بررسی میگردید آیا پروندههای مستقلی بوده با پرونده ای نیز بوده است که در چند مرجع ثبت شده است؛ (نظیر شعب بدوی و تجدیدنظر محاکم) و با عنایت به اینکه تعیین مالیات می بایست براساس درآمد واقعی صورت پذیرد، لذا رای معترض عنه را واجد ایراد و اشکال تشخیص، به استناد مواد ۱۰ و ۶۳ قانون دیوان عدالت اداری حکم به ورود شکایت، نقض رای معترض عنه و الزام همان مرجع به رسیدگی مجدد با رعایت مفاد این دادنامه، ظرف دو ماه از تاریخ ابلاغ رای، صادر و اعلام می گردد. رای صادره قطعی است. رئیس شعبه تجدید نظر دیوان عدالت اداری - مستشار شعبه تجدید نظر دیوان عدالت اداری

آموزش مجازی حقوق به دانشجویان؛ افت کیفیت یادگیری و نگرانی از سواد حقوقی وکلای آینده